本期速览:

。

养生茶饮品牌椿风于6月29日宣布收获数千万元Pre-A轮融资。投资方为星纳赫资本,本轮资金将用于店铺扩张、团队人员扩充与市场推广、新产品研发及数字化升级。

。

新茶饮市场竞争激烈,头部效应初显,但市场体量仍未至天花板。

。

创业团队从市场的边缘区域切入,在非结构化的市场中创造和扩大消费需求,实现错位竞争。

。

产品才是品牌的第一代言人。

就在众多VC表示“新茶饮赛道早就不看了”的同时,养生茶饮品牌椿风于6月29日宣布收获数千万元Pre-A轮融资。

从2019年开始,资本对新茶饮赛道的热度降温。在过去的6个月里,新茶饮赛道发生投融资事件共5起,集中于A轮和早期融资。行业内两位领先者,奈雪的茶已经香港完成上市成为“新茶饮第一股”;喜茶则传出超过600亿的超高估值,如喜茶的新一轮融资落定,毫无意外,将会是中国新式茶饮史上最大一笔融资。

不管怎么看,新茶饮赛道的竞争似乎已经来到了下半场。

成立于2018年的椿风茶饮,定位于“养身茶饮”,品牌名取自庄子《逍遥游》,寓意“长寿”。

尽管在零售行业,“功能性食品饮料”已经炙手可热,但在现制茶饮领域,“功能性新茶饮”是行业一直存在的质疑,一度不太看好。

“茶饮养生”到底是真痛点还是伪需求?这个概念又如何能让新茶饮后来者椿风实现错位竞争?

我们将从新茶饮的市场现状、椿风品牌和差异化定位和产品矩阵结构来进行拆解。

01

新茶饮竞争后半场

未到终局

新茶饮在中国市场的发展,大致可以分为三个阶段:

伴随茶饮产业规模扩容与市场竞争加剧,茶饮细分程度有所提高,头部茶饮品牌影响力初显。

主力客群决定新茶饮的业态模式。CBNData&奈雪の茶联合发布的《2020新式茶饮白皮书》中显示,90后/00后是新茶饮消费的主力客群,占2020年新茶饮总消费比重在60%左右。

这部分新茶饮消费者在对茶饮做消费决策时,对品质与产品体验的关注度高于价格。而且,2020年新茶饮消费场景偏好中,“个人消遣娱乐”、“办公室下午茶”等日常消费场景的消费频率已超越“闺蜜聚餐”、“情侣约会”等具备一定社交属性的消费场景,则说明当前新茶饮消费属性已逐步由偏可选走向刚性、必选、日常化消费。

同时,茶饮消费者呈现年轻化、性别模糊化的特征,且线上消费正逐步走向主流。CBNData&奈雪の茶联合发布的《2020新式茶饮白皮书》中显示,90后/00后是新茶饮消费的主力客群,占2020年新茶饮总消费比重在60%左右。

从月度消费金额来看,90后/00后对新茶饮的消费意愿极高,每月新茶饮支出达到400元以上的消费者占比高达27%,200-400元占比达31%,100-200元占比也高达26%。

我国的人均支配收入的增长是新茶饮行业持续扩容的消费基础与核心成长催化剂。新茶饮由偏可选属性消费品向大众日常消费品的演变过程仍未结束。

当前美国一杯现制咖啡售价占居民平均月收入比重约为1:1000左右(单杯售价3美元/月均可支配收入3000美元),中国一线城市该比重则为1:240左右(售价25元/月均6000元)。

判断未来该演变将通过:一,居民可支配收入水平稳步提升;二新茶饮腰部单品市占率扩大(提供高度标准化、性价比更高的杀手级单品,实现对更大客群的覆盖以及市场整合),以实现“新茶饮单杯价格:居民可支配收入水准“比重的逐步下移,从而完成新茶饮消费性质的转换。

世界中餐业联合会和红餐网联合出版的《中国餐饮品类和品牌发展报告2021》数据显示,2020年现制茶饮市场规模1136 亿元,预计到 2025年将达到3400亿元,年复合增长率为24.5%。

即便是按这样的市场规模预期看,我国的茶饮市场还处于发展中期,在上升通道之中,远未及触碰天花板。

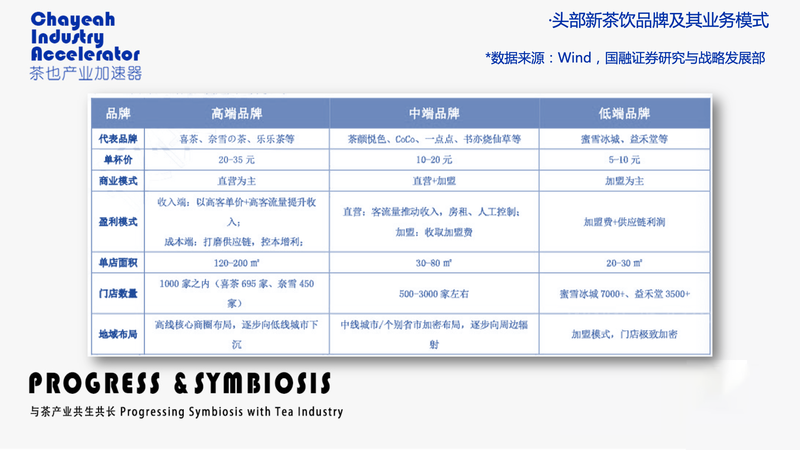

而从品牌角度来看,如果拿星巴克来做对比,这些头部品牌的门店总数也还相差甚远。

根据星巴克公开资料,截至2020年12月,星巴克已在中国入驻超过180个城市,开设超过4700家门店,而喜茶仅695家,奈雪的茶507家。

但显然,没什么咖啡饮用基础的中国消费者,对奶茶的需求将远远大于星巴克,所以,头部新茶饮品牌无论是在直营门店数量、入驻城市数量,以及城均门店数量来看,依然还有较高的市场渗透空间。

企查查数据显示,2020 年我国在业奶茶相关企业多达 30.63 万家,且近四年注册量上升趋势明显。2017 年奶茶相关企业注册量 5 万家,2019 年增至 8.77 万家,2020年新增注册量达到 9.43 万家。

从新茶饮代表性爆品芝士奶盖茶到脏脏茶,再从一夜走红的小众水果油柑和黄皮,新产品销售放量后被追随品牌迅速复制,导致全行业各品牌产品同质化严重。

也正因为看到了这一点,椿风定位“养生茶饮”,推出“蜂王熬夜水”、“青汁刮油水”等戳中年轻消费者养生痛点的产品。

椿风创始人胡开基透露,本轮融资将会用于“单店模型的优化升级、重点核心城市开设直营门店、品牌推广,抢占年轻养身茶第一品牌的定位。”

02

错位竞争,

创新往往来自边缘区域

新茶饮业务模式的区分可以通过品牌分层来构建,不同品牌产品销售单价定位存在差距,业务模式也有显著区别。直观的差异在于高端品牌多数使用直营模式建立品牌形象,继而由高线城市向二三线城市扩容;而中低端品牌更多使用加盟模式来完成业务扩容。

从新茶饮行业的业务模式角度来看,新茶饮具备标准化程度高、周转快、复购率高、毛利率高等优势,但由于业务门槛较低,行业竞争激烈、格局分散、新品红利周期短暂等缺陷又限制其行业整合。

为保持对消费者的吸引力,新茶饮企业往往通过不断推新+制造爆款单品,以满足消费者的尝新需求,对现制茶饮核心竞争力的维持提出了非常高的要求。

新茶饮行业存在利润高且成本回收期短,同时也具备进入门槛低、企业格局不稳定、产品高度同质化等显著缺陷。

新茶饮行业进入门槛低,护城河弱。

新晋品牌无需准入资质,资金门槛低。原有品牌爆款无法申请专利,且消费者的品牌忠诚度较低,品牌、产品更新迭代较快,要维持品牌吸引力必须不断推新。

爆品红利存续期短。

新茶饮原材料同质化程度高、制作流程较短,导致新爆品易被竞争对手快速复制,先发企业竞争优势难以稳固。

品牌必须以不断推新维持竞争力。

广阔的市场、差异化的需求以及低进入门槛,将新茶饮品牌拖入不断推新、持续复制现有爆品以维持热度的循环。

椿风的主要产品分布于20-30元价位段,符合中高端品牌的单杯价格。业务模式则采取“直营+加盟”的中端打法。据公开信息,椿风以一个城市“一家旗舰店+N个30平米精品小店”的打法,一年多时间,在浙江、江苏、广东、云南等地开出近70家门店,客单价25元上下,店均营业额超20万。

椿风现有茶饮SKU35个左右,产品组合为50%养身产品、30%奶茶产品、20%水果茶。作为重头戏的养身产品,椿风依托于传统中式茶饮配方,通过药补食材与草本元素的结合挖掘养身功效,使用蜂蜜、薄荷、牛乳等天然食材调整甜度,通过研制豆乳奶盖、红枣黑糖冻、糯米丸子等辅料丰富饮品层次,在保留养身功效的同时也没有忽视消费者对口感的高要求。

椿风的品牌定位是一个典型的错位竞争案例。错位竞争战略不同于市场细分战略,是在一个结构化市场中,寻找一个小的精准市场;而是在一个非结构化的市场中,创造出一个全新的大市场。

而这样的创新往往来自于边缘区域,这样的市场往往体量不大,风险很高,因此少有先行者去竞争。初创型企业由于资金和资源的有限,往往难以进入中心市场,却能在边缘区域里最大化地发挥自己的优势。

03

产品才是品牌的

第一“代言人”

无论是抖音、小红书等内容平台,还是在大众点评上,椿风出镜率最高的两款产品是一根人参插在瓶子里的熬夜大补水,主打熬夜加班场景;以及把流行的青汁进行改良,切中减脂瘦身需求的绿色“刮油水”。

这两款产品从包装、瓶型、到产品呈现,话题十足,令人耳目一新,迅速在社交平台上发酵,引发打卡风潮。

但是门店火爆,并非话题产品最后的目标,真正的目标是为了给品牌“定调”,成为消费者进入门店的动力之一。

在椿风产品结构上,养生系列强化定位、奶茶、水果茶等都是防御性的产品,满足了不少进入店内的动力。

即使是奶茶、水果茶这些热门饮料,春风也在自己的定位上做出了创新。

比如奶茶中有两款畅销款:胶原三宝奶茶和红颜三姐妹奶茶,这两款产品都有小料,比如桃胶银耳、定制蜜桃胶原冰、血糯米红豆、黑糖、枣冻等。

例如,水果茶中选择了功能性较强的中式水果(如枇杷、马蹄、鸡头米等)小料,并在强势品类上强化品牌标签。

在产品的命名上,椿风采用的方法是“痛点+食材”, 在椿风的菜单上,蜂王浆熬夜大补水、桃胶素颜银耳水,青汁刮油水,最终走红的产品,都是有这样的命名方法体现。

这样的命名方式也体现在椿风刚刚推出的茶包系列产品上。据椿风创始人胡开基介绍:“8月初,我们的天猫旗舰店也会上线,主要销售可以喝的养身茶包产品,线上线下,饮品连锁和零售结合,抢占年轻养生茶饮第一品牌的用户心智。”

茶也启示:

向年轻人贩卖传统,

首先要需要打开外部视角。

2020年,CBNData发布的一份《2020年度中国年轻人线上保健品消费方式洞察》报告显示:90后的年轻人,正在成为购买功能性产品的新生力量。

“90后”成了保健品消费主力军,“00后”数量较往年也有所增长,年轻化养生成为不可逆转的大趋势。

传统茶和人参、枸杞、菊花功能性养生产品一样,面临着新消费者人群的年轻化叙事。

在这一点上,传统茶企需要更多地跟新消费品牌们学习,将运营方式从以产品为中心变为以消费者为中心。

比如一款产品的开发、命名和营销,从站在原料、成分角度的内部视角,变为消费者为中心,产品带给消费者的价值、消费者有痛点的场景是什么。

将产品从蜂蜜人参水升级为熬夜大补水,不仅是产品名称的变动,也是出于消费者视角的考量。

来源:茶也加速器

如涉及侵权请联系删除