注:文中数据来源于茶乾坤(2013-2017年度)公开财报,财报下载自全国中小企业股份转让系统官网。

前言

任何时候的信息都是不完善的,我们只利用公司公开发布的信息,不利用内幕或私下道听途说的信息。

那么,完全利用公开信息的分析,其结论是否有效呢?关于这一点,我想留待大家看完之后自己去做判断。

一直以来,虽然有人质疑挂牌新三板茶企财报数据真实性问题,但他们拥抱资本市场并敢于公开经审计的财报,这些先行者更多的是值得大家学习。

需要强调的是,财报分析会对公司财报的信息质量做逻辑对照,并非为了揭露会计舞弊和会计假账,主要是分析公司的内在价值。

浙江茶乾坤食品股份有限公司(文中简称:茶乾坤)创立于2006年,取“一叶一世界,一茶一乾坤”之意。

一 茶乾坤简介

1 公司简介

茶乾坤是一家集茶叶研发、加工、销售于一体的现代农业科技企业,主要包括各类茶叶、代用茶及其衍生制品的研发、加工和销售。

胡振长与胡敏为公司现任控股股东、实际控制人,系舅甥关系。

管爵杉与詹志芳为公司前任控股股东、实际控制人,系兄弟关系。

茶乾坤主要控股子公司有2家:江苏茶乾坤茶业有限公司; 浙江长兴随易茶叶科技有限公司(浙江大学王岳飞教授在该公司占股35%)

公司上游为原料的供应商,主要包括精制茶的制造商、初级代用茶原料供应商。公司建立了3万多亩生态茶园基地,为公司提供安全优质的茶叶原料。

公司下游为饮料厂商、茶叶消费品生产商、商超及卖场。

公司现有产品涵盖了传统茶叶、果味茶、花草茶、健康茶、脱咖啡因茶、茶叶提取物产品,为国内外厂家提供原料茶产品,并自主开发了自主品牌的相关产品,通过网销和商超进行产品销售。

茶乾坤愿景:成为世界袋泡茶加工研发中心。

2 茶乾坤在新三板那些事

2006年11月,茶乾坤前身长兴茶乾坤食品有限公司由陈伟中、张盛、詹志芳、张文华共同设立。

2008年3月,曾担任中国茶叶股份有限公司副总经理的管爵杉加入公司,并成为公司控股股东,后担任公司负责人。

2010年,茶乾坤与中国工程院陈宗懋院士签约成立院士专家工作站,并聘请了杨庆华院士、林智博士、山本隆士先生等为院士专家工作站特聘专家,2013年被认定为浙江省院士专家工作站。

2013年11月,浙江长兴随易茶叶科技有限公司成立,并引入浙江大学王岳飞教授入股该公司。

2014年3月,浙江茶乾坤食品股份有限公司取得了湖州市工商行政管理局颁发的《企业法人营业执照》,股份公司正式成立。

2014年8月,浙江茶乾坤食品股份有限公司在全国中小企业股份转让系统(新三板)成功挂牌上市,证券名称为“茶乾坤”,证券代码为831108。

茶乾坤成为长兴县第一家新三板挂牌企业,同时也是浙江省第一家、全国第二家在新三板挂牌的茶叶企业。

2013—2017年度,茶乾坤收到的政府补助分别为99.40、249.61、208.74、

134.79、110.70万元。其中,2014年度政府补助最高,因为公司在这期间挂牌新三板。

2015年5月,茶乾坤发行1500万股人民币普通股,募集资金2250万元。

2015年9月,茶乾坤控股股东、董事长和法人由管爵杉变更为胡振长。

2016年12月,茶乾坤发行3000万股人民币普通股,募集资金9000万元。

2018年9月,因计划重大资产重组,茶乾坤公司股票在新三板停牌。

2019年1月,因重大资产重组失败,茶乾坤公司股票在新三板恢复转让。

二 茶乾坤赚了多少钱

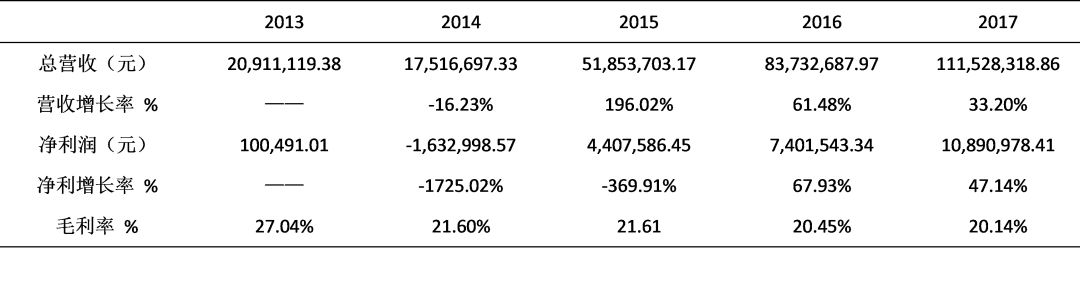

表1 茶乾坤总营收、净利润、毛利率(2013—2017年度)

1 从茶乾坤总营收来看

最高营收为2017年度约1.12亿元,最低营收为2013年度约为0.21亿元。

茶乾坤总营收整体呈上升趋势,且最近5年主营业务没有发生重大变化。

2 从茶乾坤净利润来看

最高净利润为2017年度1089万元,最低净利润为2014年度约-163万元。

茶乾坤净利润整体呈上升趋势,但2014年度公司净利润最低。公司称主要因日元大幅度贬值,日本客户对农产品的农残检测项目扩大到700多项,公司全年的销售工作遇到新的困难。

3 从茶乾坤毛利率来看

该公司上游产品只完成精加工部分和下游销售主要依赖合作伙伴,毛利率显著低于茶行业平均水平。

报告期内,茶乾坤最高毛利率为2013年度27.04%,最低毛利率为2017年度20.14%。毛利率差异主要来自毛茶收购价格波动。

虽然茶乾坤有自建茶园基地,但大部分茶叶原料还需向茶叶种植专业合作社和当地茶农收购,以保证供应。

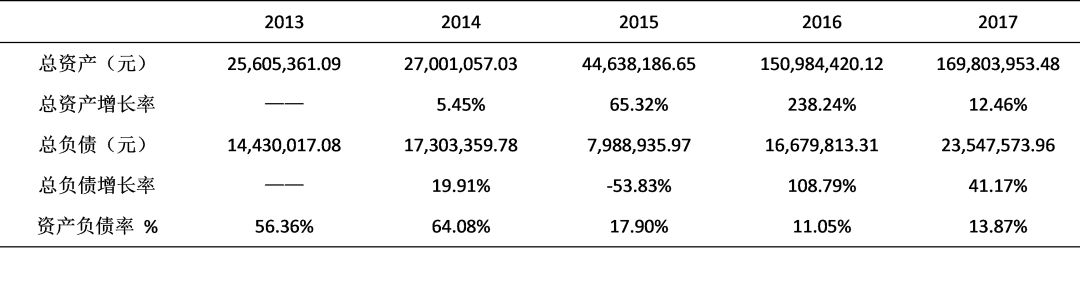

表2 茶乾坤资产负债率(2013—2017年度)

4 从总资产来看

最高总资产为2017年度约16980万元,最低总资产为2013年度约2561万元。

茶乾坤总资产连续递增,主要是因为公司借助资本市场平台,2015年度募集资金2250万元,2016年度募集资金9000万元。

5 从总负债来看

最高总负债为2017年度约2355万元,最低总负债为2015年度约799万元。

茶乾坤负债先增后减再增,总体负债量不大。

6 从资产负债率来看

资产负债率最高为2014年度64.08%,最低为2016年度11.05%。

公司资产负债率整体呈下降趋势,公司偿债能力有效提高,财务风险明显降低。但公司财务保守致使账上趴着大量现金,净资产综合收益较低。

三 茶乾坤现金流量概况

表3 茶乾坤现金流量(2013—2017年度)

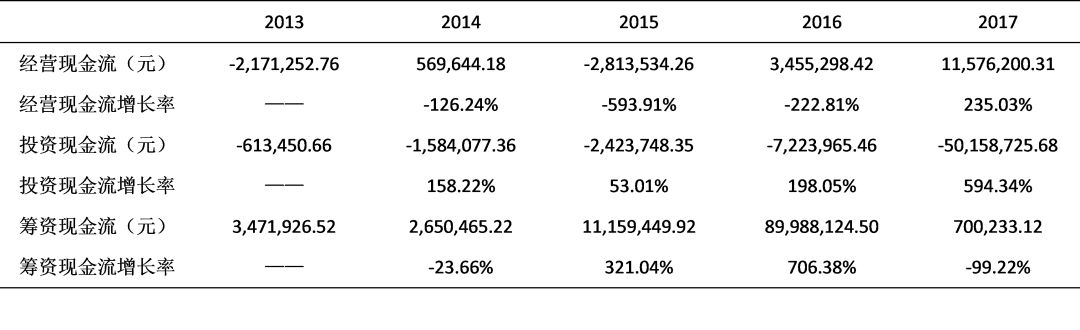

1 从经营现金流量净额来看

2013—2017年度,经营活动产生的现金流量净额最高为2017年度约1158万元,现金流量净额最低为2016年度-281万元。

主要是因为报告期内回款力度会影响预收账款,进而影响现金流量净额。

2 从投资现金流量净额来看

2013—2017年度,投资活动产生的现金流量净额最高为2013年度约-61万元,现金流量净额最低为2017年度约-5016万元。

2017年度最低:主要是因为2017年度公司利用闲置募集资金购买理财产品,报告期末“投资支付的现金”与“收回投资收到的现金”的差额同比增加44,000,000.00 元所致。

3 从筹资现金流量净额来看

2013—2017年度,筹资活动产生的现金流量净额最高为2016年度约8999万元,现金流量净额最低为2014年度265万元。

2016年度最高:主要是因为茶乾坤通过增发股份募集资金9000万元。

四 茶乾坤在哪些地区赚钱

表4 茶乾坤销售区域分类分析(2013—2017年度)

2013—2014年度,公司收入主要来源于出口茶产品的不断创汇。

国外客户集中在日本,小部分在欧美地区。此外,公司通过ODM的形式为日本大型商超提供终端零售的袋泡茶产品,此类产品虽由客户贴牌,但从产品原料的加工拼配、口感测试、生产、包装均由公司完成。

2015—2017年度,公司收入主要来源于国内。

主要是由于国外市场存在汇率风险和严格的质量准入,该公司开始转型。

公司内销的自有品牌“随易”,定位在引领现代人快节奏的饮茶方式。

公司将茶叶与汉方药材相结合,不断开发出各类高档袋泡茶、花果茶、超微茶粉、固体饮料产品,并通过网络、经销商和卖场专柜形式在国内推广。

五 茶乾坤存货账面价值概况

表5 茶乾坤存货账面价值分析(2013—2017年度)

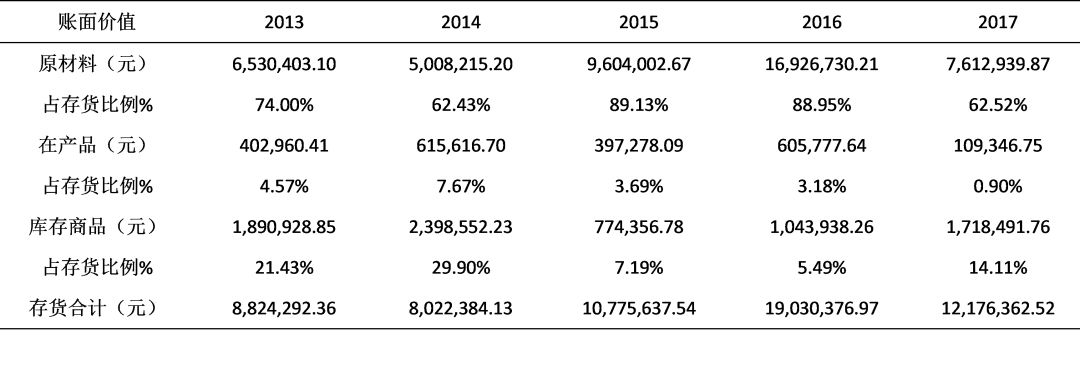

报告期内,茶乾坤存货主要为原材料和库存商品。

1 从存货总的账面价值来看

2013—2017年度,存货总的账面价值先增后减,整体呈上升趋势。

2016年度最高约为1903万元,2013年度最低约为802万元。

2 从原材料账面价值来看

2013—2017年度,包装物账面价值先增后减,整体呈上升趋势。

2016年度最高约为1693万元,2014年度最低约为501万元。

3 从库存商品账面价值来看

2013—2017年度,库存商品账面价值呈先减后增,整体呈下降趋势。

2014年度最高约为240万元,2015年度最低约为77万元。

六 茶乾坤科研实力

表6 茶乾坤专利、研发和员工人数概况(2013—2017年度)

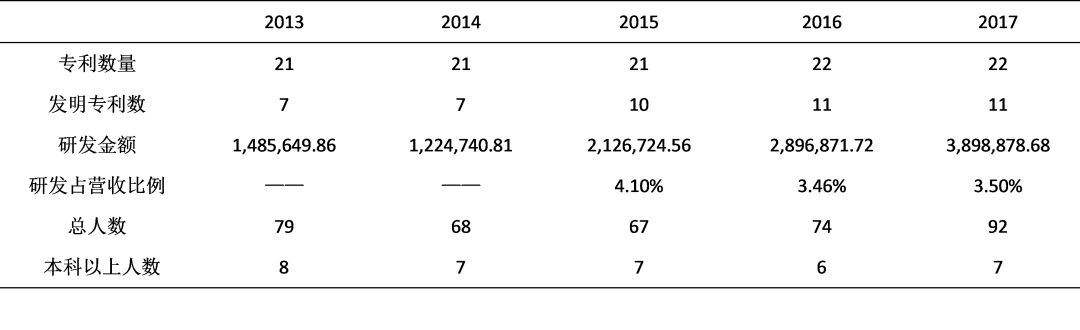

1 专利和发明专利数量

2013—2017年度,公司专利数量和发明专利数量呈增加趋势。

公司拥有40台各类袋泡茶机,成为中国袋泡茶主要的研发加工企业,产品已进入日本、欧美等发达国家市场;拥有2条具有自主知识产权的全自动茶叶精加工生产线,成为世界知名饮料厂家的合作伙伴。

公司目前是浙江省农产品加工示范企业、浙江省农业科技企业、浙江省专利示范企业、湖州市重点农业龙头企业。

2 研发金额和研发金额占营收比例

2013年以来,茶乾坤研发经费呈增加趋势,2017年度最高约为390万元。

由于研发的持续投入,茶乾坤获得了多项发明、实用新型和外观设计专利权。

此外,茶乾坤荣获“高新技术企业”认定。公司建立了省级院士专家工作站,不断地进行科技创新、产品研发,制造出适合市场需求的产品。

3 员工人数和教育程度

财报显示茶乾坤属于典型的家族企业。茶乾坤当前实际控制人为胡振长和胡敏,2人为舅甥关系,合计持有超60%股份,处于绝对控股地位。

2013—2017年度,从员工总人数来看,整体呈先减后增趋势。

2017年度最高为92人,2014年度最低为68人,人数差异显著。

2013—2017年度,从员工本科(含)以上学历人数来看,整体呈上升趋势。

2013年度最高为8人,2016年度最低为6人,人数较稳定。

小结

公司是一家集茶叶研发、加工、销售于一体的现代农业科技企业,属于精制茶制造业,是茶产品研发、加工的高新技术企业,是一家致力于集合全球优质茶叶资源,服务全球客户的提供茶饮品整体解决方案的供应商。

茶乾坤虽然是国家高新技术企业,但其还是存在不少问题:

1 净资产收益率低:两次增发共募集资金1.15亿元,但却鲜有大额投资;

2 关联交易占比大:关联交易的客户年度收入占营收比例最高为48.98%;

3 股权结构变化快:挂牌以后就增发股票换掉董事长,存在虚增注册资本?

4 典型的家族企业:管爵杉、詹志芳为兄弟,胡振长、胡敏为舅甥;

5 上游产品把控弱:产品初制和精制依赖于供应商,自己完成精加工部分;

6 下游销售团队弱:除了随易电商直销外,其他全部依赖销售合作伙伴;

7 专家人才效率低:引进中茶所陈宗懋和浙江大学王岳飞,并未有大动作;

8 闲置现金来理财:公司把资金不用于产品研发和团队建设,却用来理财。

此外,茶乾坤还存在一些重要风险:

1 发生自然灾害、病虫害的风险

由于茶叶原料属于农副产品,受气候和病虫害影响较大,因此如果气候发生异常变化或发生大面积病虫害,将大幅度降低产量和导致品质下降。

2 原材料品质控制风险

干茶叶(毛茶)是公司成本构成的最重要部分。虽然公司目前的干茶叶原料绝大部分采购于合作管理的茶园,且每次原料入库前均会进行严格的检验,但因抽样方式因素,仍存在品质差异的可能,进而影响公司的经营业绩。

3 食品质量安全控制风险

随着《食品安全法》、《食品生产加工企业质量安全监督管理实施细则(试行)》等一系列法律法规的实施,食品生产企业的经营受到日益严格的监管。一旦公司出现因生产质量控制措施未严格执行或生产加工程序操作不当而导致食品安全事件发生,将对公司的产品品牌及销售造成影响。

4、进口国检验标准提高的风险

短时间内,外销仍将作为公司收入的重要构成,进口国对于农残等方面的检验也愈加严格。未来日本、欧盟及美国市场对食品安全标准仍有可能提高,由此会带来出口产品质检不达标的风险。

5 实际控制人不当控制的风险

报告期内本公司实际控制人胡振长、胡敏合计持有本公司68.36%的股份,处于绝对控股地位,对公司的人事任免、经营决策拥有较大影响力。

虽然本公司不断完善公司治理结构和内部控制措施,如实际控制人利用其控制地位对公司经营、人事、财务进行不当控制,则可能使公司和中小股东利益受到损害。

6 原料供应及原料价格波动风险

公司生产经营所用的原料成本占公司营业成本比重较高。茶园受到种植面积、天气条件、自然灾害、病虫害、投机性需求等因素影响,收购价格波动可能比较大。原料采购价格变动也将使公司的经营业绩产生波动。

总的来说,处于新三板创新层的茶乾坤还是发展较好。

但茶乾坤本身有大量闲余资金,似乎并无挂牌融资必要。此外,因该公司于2018年9月计划的重大资产重组流产,公司在停盘4个月后恢复转让。

2018年度财报发布时间越来越近,茶乾坤会像八马茶业在2017年度财报发布前跑路吗?还会在新三板待多久呢?我们拭目以待吧。

注:本文初衷只是基于公开文字和数据向大家介绍企业。如有文字和数据错误,给当事人造成困扰,先在此致以歉意。但我们会尽最大努力,希望提供客观、理性、中立的信息。此外,本文有参考部分网络公开资料和数据,再此一并致谢。祝好!

本文授权转载自【茶界小学生】,ID: cjxxs2019