图片来源:摄图网

记者|赵阳戈

要说“柴米油盐酱醋茶”和“琴棋书画诗酒茶”的茶,虽是我国主要日常消费之一,但A股中却并无一家相关主营业务上市公司。如今的IPO队伍中,一次性就来俩茶企。

6月18日,中国茶叶股份有限公司(下称中国茶叶)递交了申报稿,数日后的6月22日,普洱澜沧古茶股份有限公司(下称普洱澜沧)也报送了申报稿,两者均于7月3日在证监会网站进行了披露,那么谁会是A股茶叶第一股呢?

中国茶叶属中粮系

翻开中国茶叶说明书可以看到,该公司成立于1985年4月24日,历史悠久,注册资本68750万元,定位于全品类、一体化运营的品牌消费品公司,以“国饮中茶”为品牌主张,主营业务为各类茶叶及相关制品的研发、生产和销售。该公司创造了畅销海内外的“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等子品牌,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。中国茶叶的销售模式为“经销为主,直销为辅”,针对国内品牌茶业务,中国茶叶以行政区划分为基础,将全国区域市场划分为八个大区对经销商进行管理。中国茶叶的业务是覆盖茶叶种植的。

公司控股股东为中土畜,中土畜直接持有公司40%的股权,通过一致行动人中茶员工持股平台控制公司15%的股权。中土畜则成立于1983年11月10日,法定代表人为黄勇,注册资本为63757.1万元,企业性质为有限责任公司(法人独资),为中粮集团全资子公司。也就是说,中国茶叶属中粮系,中粮集团尚有其他上市公司平台,诸如中粮资本(002423.SZ)、中粮糖业(600737.SH)、大悦城(000031.SZ)等。中粮集团即中国茶叶的实际控制人,中粮集团为国务院国资委的直属中央企业。

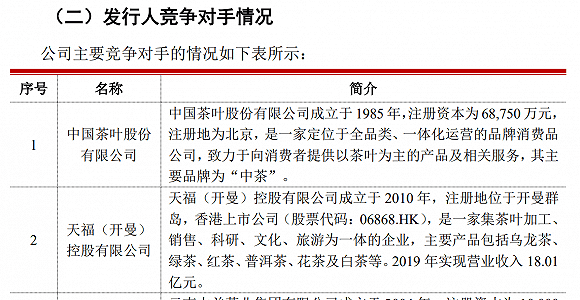

来源:说明书

2017年至2019年中国茶叶的营业收入达12.29亿元、14.9亿元、16.28亿元;归母净利润1.75亿元、1.45亿元、1.66亿元;经营活动产生的现金流量净额分别为2592.05万元、3438.97万元、9119.07万元;资产负债率(合并)为32.32%、29.39%、35.38%。截至2019年末,中国茶叶的员工数人数达2277人。

此番上市的募资,主要投入“云南普洱茶产能建设项目”和“营销网络及品牌建设项目”,预计使用募资5.4亿元。截至2019年末,中国茶叶的设计产能超过3万吨,其中的普洱茶产量为1533.7吨。而募投顺利落地的话,中国茶叶又将实现紧压茶加工产能3000吨/年,小包装普洱散茶加工产能500吨/年,滇红茶加工产能250吨/年。

不过数据显示2019年中国茶叶的产能利用率只有58.71%,倒有些耐人寻味。

来源:说明书

来源:说明书普洱澜沧不涉及种植

普洱澜沧成立于2002年9月11日,注册资本6000万元,品牌历史可追溯至1966年设立的澜沧县茶厂,该公司是一家集研发、生产和销售于一体的综合性茶叶企业,产品主要以普洱茶为主,按照原料和工艺不同可以具体分为生茶、熟茶和调味茶三大类。普洱澜沧并不涉及茶树种植,这或许也解释了截至2019年末,普洱澜沧共计有399名员工,只相当于中国茶叶的20%不到。

2017年-2019年,普洱澜沧营业收入分别为24975.43万元、29912.88万元、38046.72万元,年复合增长率达23.42%;净利润分别为5932.91万元、7559.45万元、8116.71万元,年复合增长率达16.96%;经营活动产生的现金流量净额分别为7651.69万元、-1911.76万元、5857.77万元;资产负债率分别为48.21%、41.26%、34.31%。看数据规模,普洱澜沧是不及中国茶叶的。

来源:说明书

普洱澜沧主营业务收入中经销模式实现收入分别为22565.07万元、25752.98万元、31837.07万元,占比分别为91.12%、86.69%、84.2%。普洱澜沧经销商分布以华南和华东地区为主,近年来以华北地区为主的北方市场亦呈现持续发展的态势,而西南、西北地区的发展则保持相对稳定。截至2019年年末,该公司在约经销商数量为649家,覆盖全国31个省级行政区域。

来源:说明书

发行前杜春峄直接持有普洱澜沧1138.366万股,占公司总股本的18.97%,杜春峄之配偶石跃持有公司167.776万股,占公司总股本的2.8%,杜春峄之女儿石艾灵持有普洱澜沧385.7537万股,占公司总股本的6.43%;王娟直接持有普洱澜沧832.8599万股,占公司总股本的13.88%,通过广州天速间接控制公司496.8万股,占公司总股本的8.28%;杜春峄、王娟共同持有、控制公司合计50.36%的股份,系公司控股股东、实际控制人。

来源:说明书

此番普洱澜沧此番募资逾6亿元,投入“全渠道营销网络建设项目”、“普洱茶技术及仓储中心建设项目”、“信息化系统建设项目”、“补充流动资金项目”。

来源:说明书面临共同的问题

对比两家企业的说明书可以看到,其有着需要共同面对的问题,首当其冲便是激烈的市场竞争。

中国茶叶表示,茶行业涉及茶叶品类众多,行业集中度相对较低、市场竞争较为激烈,虽然公司的主要产品获得一定市场认可,但若不能提升品牌知名度和美誉度、快速拓宽销售渠道和营销网络、及时推出符合消费者需求的新产品,将有可能面临市场竞争加剧、市场份额降低的风险,进而导致公司经营业绩受到影响。

中国茶叶说明书中数据显示,2017年我国茶叶企业总数约为6万余家,其中规模企业为1600余家,仅87家企业总资产超过1个亿,6家企业总资产超过10亿,整体呈现集中度偏低的情况。即使是中国茶叶,其黑茶2019年国内销量0.37万吨,市场占有率仅为1.15%,2018年、2017年还更低;乌龙茶市占率1.74%;红茶市占率1.67%;白茶市占率0.77%。在中国茶叶眼里,普洱茶业务主要竞争对手为云南大益茶业集团有限公司。

来源:说明书

在这方面,普洱澜沧的描述也类似,其还借用中国茶叶流通协会数据及公开资料整理透露,云南省拥有茶叶精制企业超1000家,2018年云南省规模以上(年产值1000万元)茶叶企业为180余家,茶叶企业数量众多,产业集中度相对不明显。值得注意的是,虽然中国茶叶的竞争对手中,没有普洱澜沧的名号,但普洱澜沧却把中国茶叶放到了主要竞争对手的首位。

来源:说明书

另外,两者在原材料波动以及食品安全问题上,也有一致的担忧。

茶叶鲜叶产量受气候变动影响较为明显,倒春寒、冰冻、高温、干旱等恶劣气候都有可能导致当年茶叶减产,进而导致茶叶价格上扬,而茶叶原料成本占营业成本的比例较高,显然成本的波动就会左右到价格的起伏,以致构成风险。

至于食品安全,随着国民对于食品安全的重视程度提高、消费者食品安全意识以及权益保护意识的增强,食品安全已成为食品加工企业日常经营的重中之重。故,中国茶叶在说明书中专门有段风险描述,表示如果由于工作人员操作疏忽等质量管控意外、物流及销售等第三方主体对于茶叶运输、贮藏等环节处置不当或是气候异常、环境污染等不可抗力因素,都有可能导致食品质量不合格并引发相应的食品安全事件,进而对公司的品牌声誉、公众形象及经营业绩产生重大不利影响。

至于普洱澜沧,则强调自己已通过ISO9001质量管理体系认证、ISO22000食品安全管理体系认证、HACCP(危害分析与关键控制点)体系认证等,普洱澜沧称报告期内未出现重大质量纠纷情况。

普洱产品一个涨价一个跌价

在自身差异上,两家公司还是有所不同的。其中一个,便是中国茶叶面临公司自有品牌、商标存在被他人仿制、仿冒的风险。

有公开信息显示,2018年中茶云南曾因被大量仿冒“中茶”商标产品,而把胡珊莉、吴年生告了,请求赔偿经济损失500万元;2017年有陆泽华、李爱梅、刘茈在明知没有获得商标权人授权的情况下销售假冒注册商标的“中茶”牌茶叶,中茶云南在2019年愤然诉之于法律;同样在2019年,中茶云南因侵害商标权纠纷向广州市荔湾区人民法院提起诉讼,请求钟梅芳赔偿中茶云南经济损失100万元,一审判钟梅芳赔偿10万,该判决尚未生效;另还有云南誉珈茶业有限公司、双江自治县勐库镇十八寨茶厂、深圳市金鸿源实业有限公司、西安市新城区昀溪茶行、云南灏后商贸有限公司、伍艳梅、龙新国、罗海猛、龙香华,也因商标侵权、不正当竞争等等原因,被中茶云南一张状纸告上法庭。

在这方面,普洱澜沧似乎烦恼要少很多,目前普洱澜沧并没有重大诉讼,取而代之的却是“品牌推广的风险”。该公司认为受限于自己目前的业务规模、资金实力,品牌推广的投入相对有限,公司整体品牌影响力有待进一步提高。

另一方面,中国茶叶在存货方面值得留意,该公司报告期各期末的存货账面价值分别为65989.82万元、71494.3万元和96729.85万元,占总资产的比例分别为38.38%、39.64%和45.75%,金额及占比均较高,且还呈现增长态势,这在一定程度上增加了公司的存货跌价风险和资金占用压力。相对应的,中国茶叶的存货周转率分别为1.23次、1.24次、1.1次,2019年的数据出现了明显的下降。中国茶叶表示,如果未来茶叶市场需求发生重大不利变化,可能导致公司存货的可变现净值降低,公司将面临存货跌价损失的风险。

在这点上,普洱澜沧也有雷同之处。报告期各期末,普洱澜沧存货余额分别为28222.69万元、38271.53万元、41433.47万元,占总资产的比例分别为61.97%、66.77%、56.27%,占比较中国茶叶还高。对此普洱澜沧的解释是,存货余额较高是普洱茶行业属性所决定,适当的存货规模有利于普洱茶行业企业降低自然气候变化导致的风险。值得注意的是,普洱澜沧2017年至2019年的存货周转率分别为0.3次、0.32次、0.36次,这个数据是远远低于中国茶叶的。

最后来看看普洱茶这块,中国茶叶2019年的售价为218.44元/千克,同比出现了24.63%的下降,2018年的售价则要高出许多。另外2019年中国茶叶在普洱茶原料上的采购金额达36154.28万元,占营业成本比例的37.8%。据披露,中国茶叶普洱茶原料的平均单价为157.45元/千克,同样较2018年有所下降,但下降幅度比售价要小一点。售价的下降,中国茶叶归咎于销售均价较高的中茶茗山(山头茶)系列产品在2018年销售占比较高所致。

来源:说明书

来源:说明书

来源:说明书

普洱茶对中国茶叶来说,算是第二大品类,2019年给公司贡献了36680.56万元的收入,仅次于乌龙茶,甚至其2019年的增长贡献率还超过了乌龙茶。2019年中国茶叶生产了1533.7吨普洱茶,但销量却有1679.19吨,同比大幅增长了53.79%,上升幅度较高的主要原因系2019年中茶云南主推的大红印两款生茶饼茶(尊享纪念版及经典款)销售火爆,带动公司普洱茶销量整体上升明显。中国茶叶普洱茶的毛利率45.89%。

来源:说明书

再观普洱澜沧,首先普洱澜沧的产销量不比中国茶叶。2019年普洱澜沧产出751.9吨的产品,高于产量656.77吨,销售量则为537.35吨,公司产能利用率为87.35%,产销率为81.82%。

其次对比采购,自2010年开始普洱澜沧主要通过市场化方式向茶叶专业合作社采购毛茶原料,2017年-2019年,普洱澜沧毛茶原料总采购金额分别为11032.39万元、13750.35万元、12755.67万元,每公斤的采购价格分别为108.06元、137.58元、157.58元,呈逐年上升的趋势。

从每公斤采购价格来看,中国茶叶和普洱澜沧是差不多的。但最值得注意的是,普洱澜沧称,报告期各期普洱茶产品的平均销售价格分别为每公斤378.61元、500.82元和579.94元,呈现的是持续增长的态势。2019年的售价甚至比中国茶叶的两倍还多。也因此,毛利率方面普洱澜沧就显得占优,2017年至2019年普洱澜沧的毛利率分别为65.69%、64%、61.89%。另外,从主营业务成本构成来看,普洱澜沧2019年直接材料成本占80.6%。

来源:说明书

来源:说明书

根据普洱茶的特点,普洱茶在适宜环境(避光、干燥、无异味等条件下)下可长期储藏,且由于其内含物质在微生物活动的影响下得以进行转化,具备越陈越香的特点,其价值也会随着时间有所上涨,素有“可以喝的古董”及“软黄金”的美誉,因此也有部分消费者喜欢收藏普洱茶,一是满足自身存新茶喝老茶的需求,另外也有一定的长期存放逐渐升值的投资意识。

再结合前述的存货周转率数据,未知两家企业的普洱茶售价迥异,是否与此有关呢?

来源:界面新闻